「FP試験の6つの係数の使い方が覚えられない」

「かんたんな覚え方があれば知りたい」

「ライフプランニングと資金計画」ではじめに出てくる暗記パートといえば、「6つの係数」です。

出題範囲が広いのであまりここで時間をかけたくないところですが、出題率はかなり高いパートでもあります。

僕も「6つの係数」は覚えるのに苦労をしました。

ただ“確実に点数が取れる“方法があるのはご存知でしょうか。

「6つの係数」の文言の暗記は不要。イメージで理解すれば問題が解ける!

結論から言うと、問題は“2つのテクニック“をつかめば誰でも解けるようになります。

「いや、ちゃんと覚えたいだ!」という方にも、語呂合わせで暗記ができる図解もご紹介させていただきます。

“理解をすれば、確実に得点がとれる“ラッキー問題なので、ぜひ最後まで読んでみてください。

スポンサーリンク

「6つの係数」ってそもそも何?

あなたは「6つの係数」は何をする数字なのかご存知ですか。

FPの試験のために暗記することに夢中になって、係数の意味を理解していないのではないでしょうか。

出題率が高い問題で出るくらいなので、重要な数字になります。係数の意味を理解しましょう。

スポンサーリンク

係数を使用する目的を理解する

「6つの係数」を使って何ができるのか、まず結論をお伝えします。

複利計算がかんたんにできる

FPを教科書通り進めると「複利」は「金融資産運用」のカテゴリで説明があります。

「単利」や「複利」の意味がわからない方はまずはこの部分だけでも理解しておきましょう。

「単利」→ 元本にのみ利息がつく計算方法

「複利」→ 一定期間ごとにはいる利息も元本に含めて、次の利息がつく計算方法

複利はアインシュタインが「人類最大の発明」と呼んだこともあるほど、大事な計算方法です。

僕も資産運用で活用している、係数なので数字を覚えなくとも意味は理解することをオススメします。

スポンサーリンク

ファイナンシャルプランナーの過去問の傾向をおさえる

2022年9月の試験にも「6つの係数」が出題されました。

色々な出題がありますが、大きく考え方は以下の2つになります。

①係数で答えを求める“時期“は「現在」か「将来」の2つのパターン。

○年後に複利□%で運用する場合、△円貯めるために、今いくら(積立て・手元に)あればよいか。

毎年△円を○年間、複利□%で運用した場合、将来いくらになるか。

②“複利運用する方法“は「一括」「積立て」「取崩し」の3つのパターン。

一括 → まとまった金額を、複利で運用する

積立て → 一定期間ごとに決まった金額を積立て、複利で運用する

取崩し → まとまった金額を金額を複利で運用しながら、取崩していく

①と②の組み合わせなので、合計6つの係数になるだけです。

そう考えるとかんたんに思えてきますよね。

スポンサーリンク

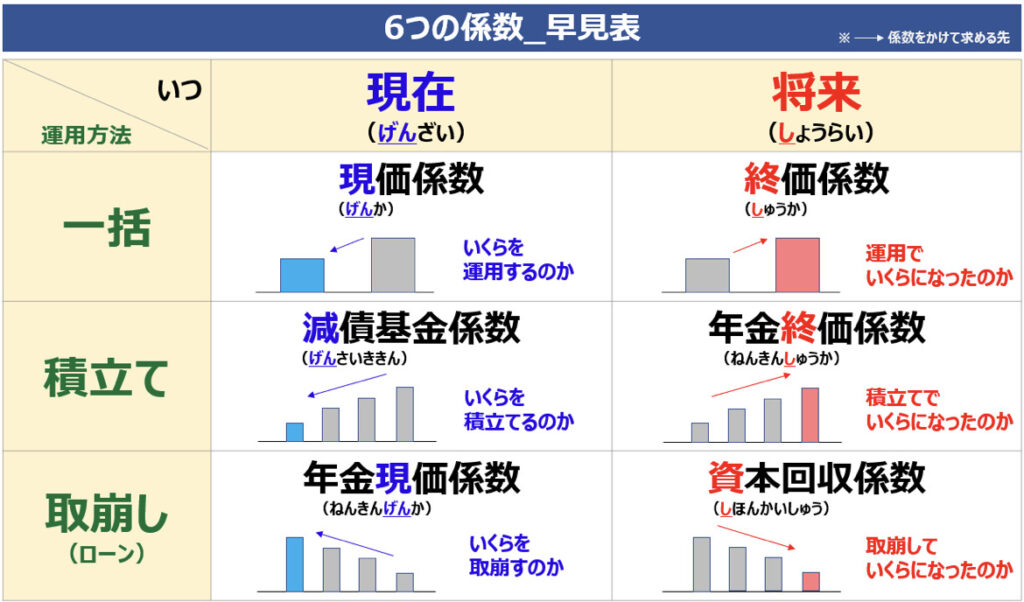

「6つの係数」をかんたんなロゴと図解で覚えよう

「6つの係数」が理解できたところで、このパートではしっかり覚えてしまうところまでお話しします。

「6つもよくわからない単語なんて覚えられない…」と不安になる思いますが、僕が作成した図解のイメージもご紹介しますので安心してください。

スポンサーリンク

現在価格は「げん」将来価格は「し」が入る係数

係数で答えを求める時期は「現在」か「将来」の2つと説明しましたが、係数の名称もこの文字が含まれるか、含まれないかだけです。

- 現在の価格・・・頭文字の「げん」という文字が含まれる

- 将来の価格・・・頭文字の「し」という文字が含まれる

それぞれの係数を確認すると以下のように仕分けができます。

| 「現在」 | 「将来」 |

| 現価(げんか)係数 | 終価(しゅうか)係数 |

| 減債基金(げんさいききん)係数 | 年金終価(ねんきんしゅうか)係数 |

| 年金現価(ねんきんげんか)係数 | 資本回収(しほんかいしゅう)係数 |

この語呂合わせを一度覚えると忘れにくいので、しっかりと抑えておきましょう。

スポンサーリンク

「6つの係数」をかんたん図解で覚える方法

求めるタイミングが「現在」なのか、「将来」なのかがわかったら次は運用方法を含めた図解で覚えてしまうだけです。

僕がオリジナルで作成したツールでご紹介します。

運用方法については「一括」「積立て」「取崩し」の3つのパターンです。

| 複利の運用方法 | 覚え方 |

| 一括(2文字) | 現価 = 2文字 終価 = 2文字 |

| 取崩し | 年金現価 = “現“金をげん(減)する 資本回収 = 取崩しすなわち(回収)する |

| 積立て | 「一括」「取崩し」をのぞいた係数 減債基金 = (げん)がはいる 年金終価 = (し)がはいる |

「一括」と「取崩し」のみを覚えたらもう答えは近いです。

年金がつく係数は2つありますが、同じ複利運用方法ではないので対にならないことも覚えておくと間違えにくくなるでしょう。

スポンサーリンク

暗記をせずに問題を解く2つのテクニック(FP3級向け)

「試験で急に忘れてしまった!」とか「そもそも覚えられない」という方のために消去法で答えに近づくテクニックをご紹介します。

方法は2つの方法で切り分けるだけで答えにグッと近づきます。

- ①「単利」で計算する

- ② 上記で求めた数値より、答えが「多いか、少ないか」を考える

スポンサーリンク

テクニック①「単利」で計算する

実際の過去問を例に解いてみましょう。

6つの係数は複利をかんたんに計算できる数値と説明しましたが、考え方は「複利自体がなかったことにすればOK」です。

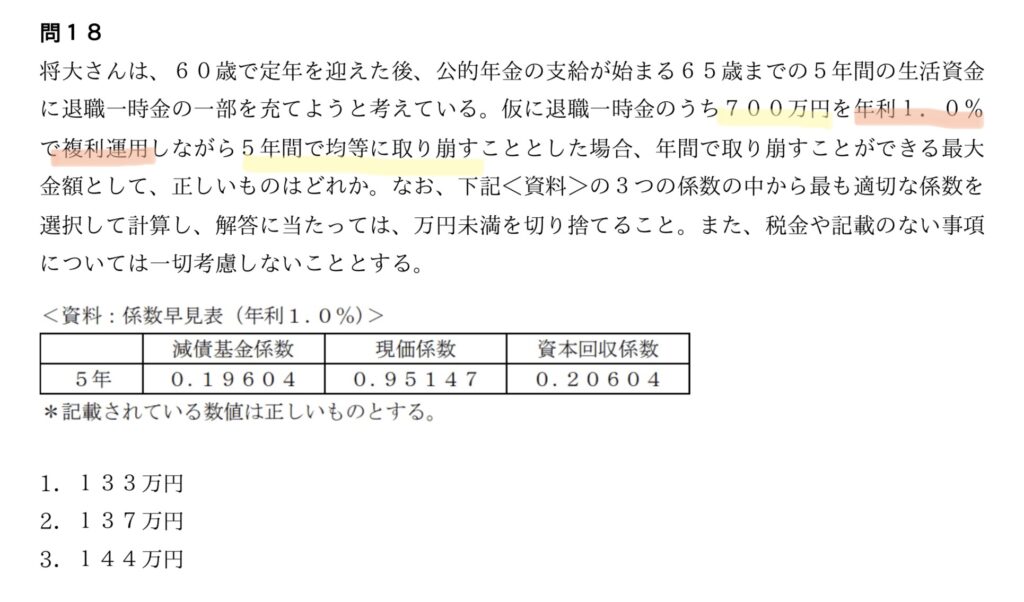

黄色のラインを引いた箇所で要約した、問題と答えです。

問:700万円を5年間で均等に取り崩す場合、年間当たりいくらか?

- 答え:700万円 ÷ 5年間 = 140万円 / 年

小学生レベルの割り算なので、複利を考えなければかんたんに解くことができました。

1つ目のステップは“140万円/年“の答えがわかればOKです。

スポンサーリンク

テクニック② 上記で求めた数値より、答えが「多いか、少ないか」を考える

次に問題の赤のラインを考えます。

①で140万円の答えが出たので、「この金額より答えが多いか、少ないか」を読み解くだけです。

同じように要約した問題と答えです。

問:年利1.0%で複利運用しながら、均等に取り崩す場合、140万円/年より多いか、少ないかどちらでしょう?

- 答え:複利運用しながらなので、140万円より多い。

140万円より少なくなると、“運用をしていない“状態ですよね。

運用しながらなので、「単利で求めた金額より多くなる」ことで理解できましたね。

解答の選択肢を見ると、140万円より多いのは「③:144万円」の1択のみです。

この方法であれば、「係数早見表」を一切見ずに回答ができますがこの方法が通用するのはFP3級までです。

FP2級は「係数早見表」で適切な値を探して、記述式で答えるので2級を目指す方はシッカリと暗記しましょう。

スポンサーリンク

「6つの係数」かんたん攻略 まとめ

最後に「6つの係数」の語呂合わせと法則で問題を解くテクニックについてまとめます。

<6つの係数_早見表>

オリジナルで作成したツールです。ぜひ画面保存してご利用ください。

- 「6つの係数」は「現在」と「将来」を求める係数

- 「現在」の係数には“げん“という言葉が含まれている

- 「将来」の係数には“し“という言葉が含まれている

- 複利の運用方法は「一括」「積立て」「取崩し」の3つ

- 「一括」→同じ2文字の「現価」と「終価」

- 「取崩し」→「年金現価」は、“現“金をげん(減)する

- 「資本回収」は、取崩し=回収すると“同意義“

- 「積立て」→ 残った係数の「年金現価」と「資本回収」を“げん“と“し“で分ける

また、係数の名称などを当日忘れてしまった場合は「単利」で計算をすれば答えに近づきます。

答えの求め方は「2つの方法」です。

<問題から複利の要素をのぞいて考える>

- ①「単利」で計算する

- ② 上記で求めた数値より、答えが「多いか、少ないか」を考える

FP試験で確実に点数を取って合格をつかみましょう!

なおこちらの「6つの係数_早見表」はFP1級を取得された咲嬉さんのyoutubeチャンネルでも取り上げられました↓