子どもが誕生してすぐに教育資金の積み立てを開始しました

僕は子どもが誕生してすぐに終身保険で教育資金の積み立てを開始しました。

昔からお金の管理は僕に任されており、今でこそサラリーマンをしながら趣味でFP技能士の資格を取得しました。

FP技能士の資格を持った僕が、教育資金をどのようにして貯めているかの体験をご紹介したいと思います。

まずはこちらをご覧ください。

引用元:首都圏模試センター

首都圏模試センターが発表した、2023年私立中学校と国立中学校を合わせた首都圏の受験者は全学生の18%です。

その背景は以下のポイントがあります。

- 過去と比較して私立中学の数が200校から300校と1.5倍に増えている

- 中高一貫校が主流となってきており、偏差値の高い大学に入るためには中学受験からの対策が必要になっている

- 青山学院大学や明治大学、中央大学など多くの首都圏の主要大学が附属中学を運営している

公立で育った僕としては、受験といえば高等学校からが当たり前だと思っていました。

大学側としても中学から大学までの10年間の教育ができるため、各校が望む人格を育成できるというメリットがあります。

FPパパ

FPパパ中学から大学まで私立の場合、教育資金はおおよそ1,100万円/人です。

おすすめは産まれてすぐに積み立てをはじめることだよ!

引用元:株式会社プレミア・リング

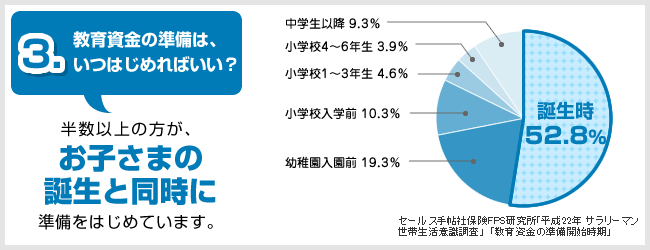

サラリーマン世帯の生活意識調査によれば、教育資金の準備は約半分の夫婦が子どもの誕生時にしているんですね。

僕もそうですが、自分の子どもが「私立中学を目指したい!」といつ言われても良いように、人生の3大出費と言われる教育資金は早めに準備をしておきましょう。

<みんなのコメント>

みんな子の教育資金の準備てどうしてる?

— ちみ37yちみこ8m (@1weekmarumaru) April 14, 2023

相談行ったらドル建てを薦められたんだけどどうなんだろうと…

教育資金の準備はいくつかの方法がありますが、選択方法は人によって違います。

FPの知見と体験を元におすすめの準備方法をランキング形式でご紹介しますが、結論からお伝えすると貯金だけはおすすめしません。

FPパパ住宅資金、教育資金、老後資金と人生にお金はたくさん必要だけど、ポイントはどのようにして“お金に働いてもらうか“です。

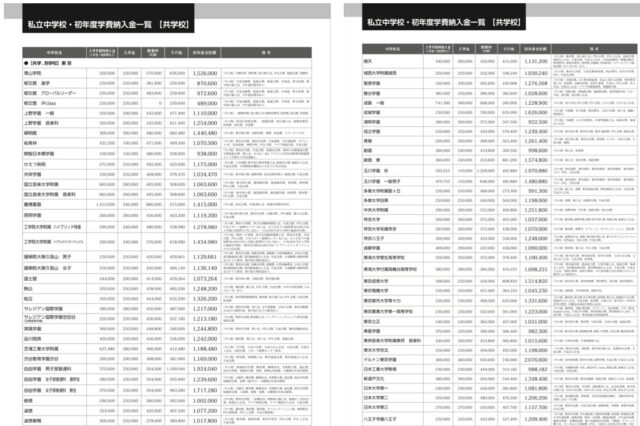

参考までに私立中学、私立高校、私立大学の平均した金額の内訳は以下の通りです。

- 私立中学の学費:約400万円 (初年度学費納入金は下記)

- 私立高校の学費:約300万円

- 私立大学の学費:約400万円

首都圏の私立中学校の初年度の学費は以下の通り、100万円以上の学校がとても多いです。

子どもが生まれたタイミングで家計・保険の見直しをして早めに準備をしておきましょう!

スポンサーリンク

私立中学入学前に備えたい学費積み立ておすすめランキング7選

3大資金のうち、1番運用リスクを取ってはならないのが教育資金です。

株式運用などで失敗して学費がない、何てことはあってはならないことですよね。

2023年の世界情勢や市場を加味したうえで、教育資金の準備ランキングをご紹介します。

- 第1位:終身保険(低解約返戻金型)

- 第2位:学資保険

- 第3位:財形貯蓄(一般財形貯蓄)

- 第4位:積立てNISA

- 第5位:預貯金

- 第6位:教育一般貸付

- 第7位:奨学金制度

FPパパ教育資金で元本割れなどのリスクの高い準備方法はおすすめしません!

教育資金は「安全性」と「確実性」が必要なので、貯蓄方法は1つにせずに分散することをおすすめします!

こちらのランキングは「安全性」と「確実性」が高いものを中心にランク付けしています。

スポンサーリンク

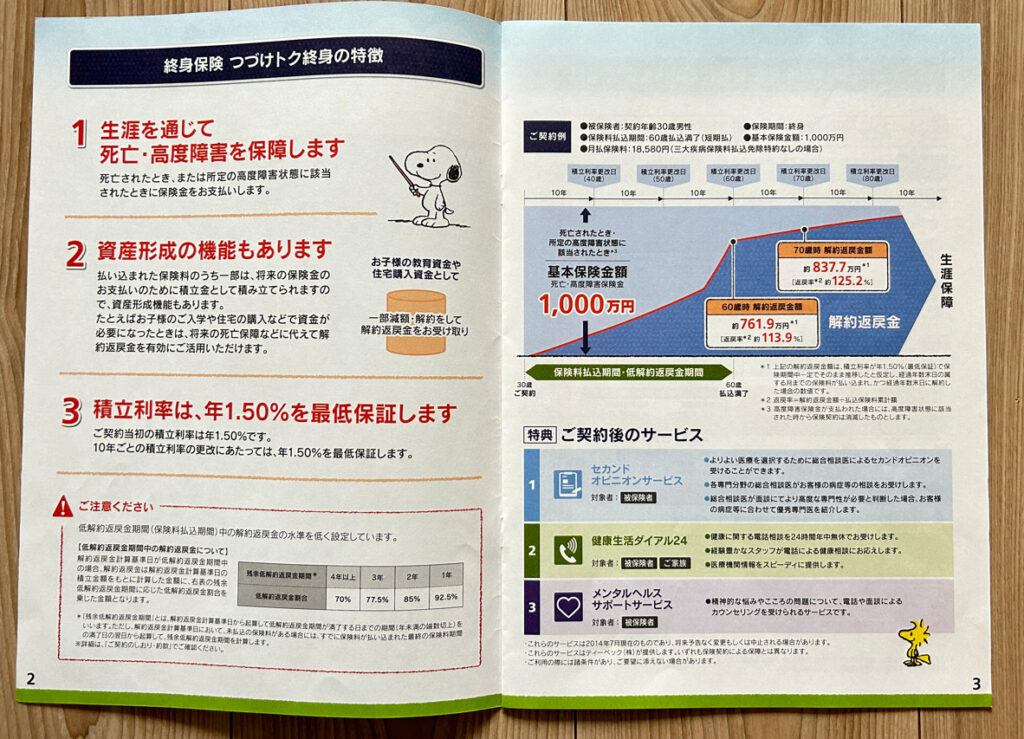

第1位:終身保険(低解約返戻金型)|保険料払込期間中は解約返戻金が低い

教育資金の対策の第1位は終身保険(低解約返戻金型)です。

教育資金を貯めたいのに生命保険??と思う方も多いと思いますが、いざというときのリスクと保険料払込が終わった後の解約返戻金(受け取れる金額)の増加率が決め手です。

<特徴>

| 対策方法 | 終身保険(低解約返戻金型) |

| 特徴 | ・保険料払込期間中の解約返戻金が低い ・保険料が割安 ・保険料払込期間終了後の解約返戻金は終身保険と同程度 |

| メリット | ・保険料が割安で、契約者が死亡した場合は保険金が満額受取れるので家族の生活の保険にもなる ・払込期間が終了後は解約返戻金が増え続けるので貯蓄性が高い |

| デメリット | ・払込期間中に解約すると払い込んだ保険料の70%くらいしか受け取れない ・払込期間中に借り入れも可能だが、手数料がかかる |

| どんな人におすすめ | ・払込期間中は解約せずに払い続ける自信がある ・生命保険の加入を検討している |

| 運用するリスク | ★★ |

| おすすめ度 | ★★★★★ |

| FPパパの意見 | ・FPパパもこの方法で積み立て中 ・クレカで年払いをすれば、保険料が安くなりポイントがつく ・株価などの市場影響を受けないが、利率は年々減少傾向 |

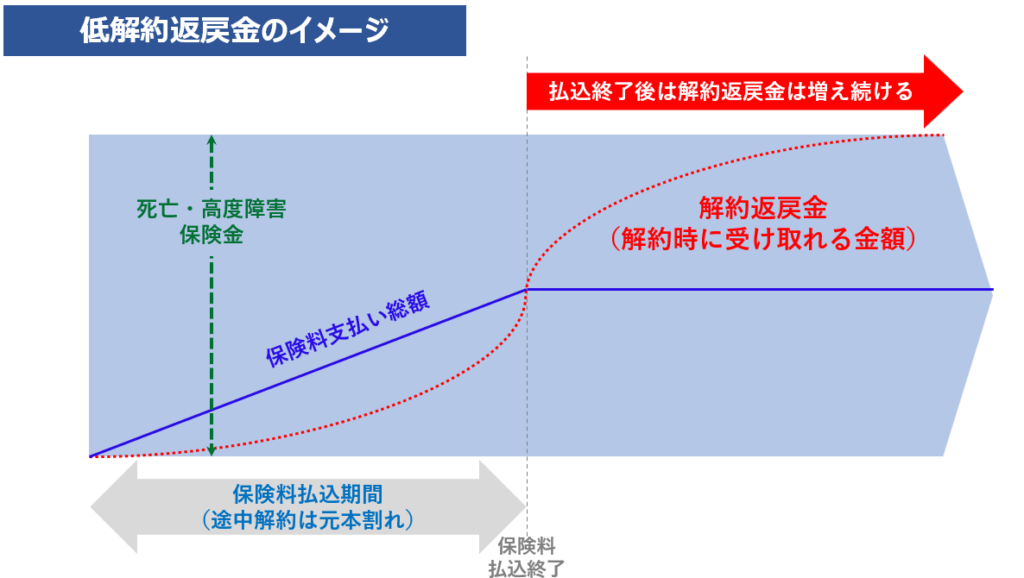

<終身保険(低解約返戻金型)の運用イメージ>

低解約返戻金型の終身保険のイメージをかんたんに図解で説明しました。

ポイントは保険料の払込期間前は解約返戻金が保険料支払い総額を下回り、払込期間終了後は保険料支払い総額以上に解約返戻金を受け取ることができる点です。

また1点注意事項としては、解約返戻金には税金がかかる可能性があります。

- 解約返戻金は一時所得となり下記の場合は税金(20.315%)がかかる

- 一時所得 = 解約返戻金 – 保険料支払い総額 – 50万円

つまり解約で受け取った金額が支払った保険料+50万円を超えた時に税金がかかるということですね。

学資保険の話題が流れてきたけど、うちは低解約返戻金型終身保険を学資保険代わりにしてる。

— ぐでちちwith9y♀4y♀ (@gude_chichi) February 10, 2020

僕が死んだら500万、払込期間15年、払込期間終了後に解約した場合の返戻率は106%くらい(今はもうちょっと低い)。保険料は1.8万くらい。死ななければ解約して360万だけど進学時に使わなければ増えてく。

満期後に学費を別でまかなうことができれば、将来的には貯蓄性が高い積立て方法です。

<第1位のポイント>

FPパパ払込期間終了の解約返戻金の設定を学費で貯めたい金額で設定しよう。

払込期間中の死亡のリスクに備えることができて、払込期間が終わったタイミングを子どもが中学入学の年に合わせるとうまく活用できるよ!

保険会社の運用利率は確認して、その時に一番いい利率がある商品を選びましょう。

最低利率も保証されているので運用損は払込期間中の解約だけです。

スポンサーリンク

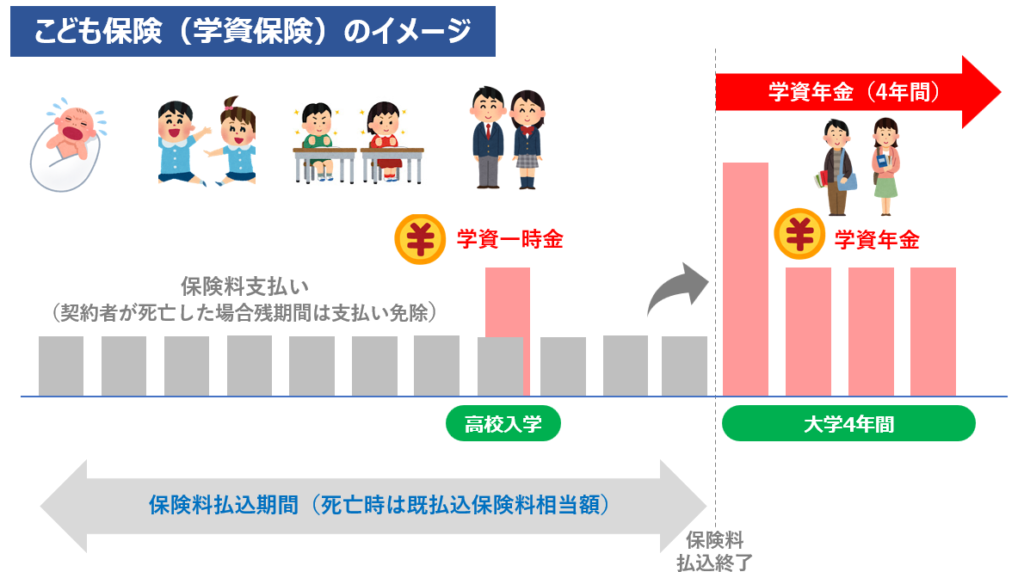

第2位:学資保険(こども保険)|親が死亡後保険金免除で支払いあり

教育資金の対策の第2位は学資保険です。

学資保険は昔からあるサービスです。子どもの成長にあわせた祝い金や満期保険金が支払われます。毎月の積み立てを無理なくリスクも最小限にしたい方におすすめの方法です。

<特徴>

| 対策方法 | 学資保険 |

| 特徴 | ・子どもの進学に合わせて祝い金が支払われたり、満期に満期保険金が支払われる ・契約者(親)が死亡したら以降の保険料は免除され、契約通りに祝い金や保険金が支払われる ・被保険者(子)が死亡したら既払いの保険料相当が死亡給付金として支払われる |

| メリット | ・将来の教育資金や成人後の結婚資金などを準備するために利用される ・保険期間が比較的短く、保険料も安い |

| デメリット | ・中途解約した場合、元本割れになる場合がある ・返戻率が高くないため、インフレが進むと損をする可能性がある |

| どんな人におすすめ | ・子どもを被保険者として契約ができるため、学費としての名目で貯蓄ができる ・払込期間中は解約せずに払い続ける自信がある |

| 運用するリスク | ★★★ |

| おすすめ度 | ★★★ |

| FPパパの意見 | ・生命保険と併用は2重保険になる可能性がある ・クレカで年払いをすれば、保険料が安くなりポイントがつく ・明確に子どものための商品なので用途を区別しやすい ・自分で貯金ができない人には確実に貯めることができる |

<学資保険の運用イメージ>

学資保険のイメージをかんたんに図解で説明しました。

返戻率は商品によって異なりますが、基本的に保険料で支払った金額分が祝い金や満期保険金が受け取れる契約となります。

また受け取りには税金がかかりますので、ご注意ください。

- 満期保険金を「一括」で受け取る場合一時所得となり下記の場合は税金(20.315%)がかかる

- 一時所得 = 満期保険金 – 保険料支払い総額 – 50万円

- ※年金のように毎年受け取る場合は所得税の対象となります。

👦学費検討ポイント👧

— あめこめ侍@FP技能士|子育てブロガー👨🏻💻 (@amekomeblog) March 6, 2022

①学資保険✏️

→満期前解約は返戻率が高いためリスク少。契約者死亡以降の保険料免除だが、祝金は満期金定額

②低解約返戻金型保険🏥

→満期前解約返戻率が低いためリスク高。満期後返戻率上昇。契約者死亡で死亡保険金がその時点で支払い。💹

☘️満期まで契約できるなら②かな☘️

低解約返戻金型保険との違いは満期前の解約の返戻率がこども保険のほうが高いため、満期までに解約する可能性があると判断した場合は、こども保険のほうが良いですね。

<第2位のポイント>

FPパパ低解約返戻型保険より満期前の解約リスクは低いので、貯金の代わりで契約するのも検討できますね。

契約者死亡のリスクも加味して一番確実な積立て方法ですが、お金を増やす方法にはならないので他の積立て方法と分散するのが良いでしょう。

学資保険は子どもが生まれて保険を見直す際に入る方が多いですが、ほかの積立て方法も事前に調べてから慎重に決めましょう!

スポンサーリンク

第3位:財形貯蓄(一般財形貯蓄)|会社の制度による

教育資金の対策の第3位は一般財形貯蓄です。

財形貯蓄制度は従業員の給料から天引きでおこなう貯蓄制度となり、勤務している会社によって制度の多少の違いがあるので詳しくは勤務先に聞いてみましょう。

<特徴>

| 対策方法 | 一般財形貯蓄 |

| 特徴 | ・勤務先で給料から天引きしておこなう貯蓄 ・企業によってはこの制度が導入されていない場合もある ・利率は導入されている企業によってことなる |

| メリット | ・契約時の年齢制限がない ・企業によって利息が高いケースもある ・給料から天引きされるので使用するリスクがない |

| デメリット | ・積立期間が3年以上は必要となる ・非課税枠はないので、所得税の対象となる ・住宅貯蓄や年金貯蓄は目的が決まっているので、教育資金として積み立てるのは「一般財形貯蓄」のみ |

| どんな人におすすめ | ・会社が財形貯蓄制度を導入している ・給料から天引きをしたい |

| 運用するリスク | ★★★★ |

| おすすめ度 | ★★ |

| FPパパの意見 | ・給料から天引きとなるので支払う必要がない ・保険ではないため、死亡時の保証はない ・教育資金の分散した積み立ての1つとして検討しても良い |

一般財形貯蓄のメリットは企業の制度の利率次第というところ、また給与天引きで貯蓄に強制力があるので保険や投資は難しいから考えられないという人にはおすすめの制度ですね。

- 一般財形貯蓄は勤めている企業が制度を用意している必要がある

- 住宅財形と年金財形は550万円まで非課税になる税制優遇があるが、一般財形は課税対象となる

- 利率次第では定期預金と違いがほとんど違いがない

【お金勉強会📖】

— さむ@米国高配当株、日本優待株でセミリタイアを目指す! (@samuokane) April 3, 2021

📍財形貯蓄!

「一般財形❗️」

一般財形はこんな人におすすめ!

・数年後に結婚を考えていて

それまでに資金を準備して

おきたい❗️

・子供が生まれた時の教育費を

早めに準備しておきたい❗️

🤔個人的には投資資金確保のために使うのはありだと思う!#投資初心者

教育資金以外の結婚準備金など使用用途の制限はないのがメリットですが、教育資金を貯めるという観点では少し弱いですね。。

<第3位のポイント>

FPパパ教育資金を確実に貯めるという意味ではリスクがほとんどない一般財形貯蓄もおおすすめですが、死亡時の保証はありません。

銀行の定期預金よりも利率が良ければ検討しても良いと思います。

スポンサーリンク

第4位:積立てNISA|確実性をもとめる教育資金には不向き

教育資金の対策の第4位は積み立てNISAです。

個人的な意見としては将来に向けた資産形成として是非とも検討してほしい積み立て方法です。

<特徴>

| 対策方法 | 積み立てNISA(2024年から制度が変わります) |

| 特徴 | ・20歳以上であること ・非課税投資期間20年 ・年間の非課税枠は40万円まで |

| メリット | ・積み立てNISAの運用益・運用益は非課税となる ・積立額は毎月100円から始めることができる ・株価など見る必要がなく、自動で積み立てることができる →ドルコスト平均法で平均買付価格を抑えられる |

| デメリット | ・元本割れのリスクがある ・選べる金融商品が限定されている →ETF商品は選ぶことができない ・損失が出ても税制上の優遇はない ・証券口座を開設する必要がある |

| どんな人におすすめ | ・投資経験がない(投資初心者)でも始めることができる ・100円以上の少額から始めることができる |

| 運用するリスク | ★★★ |

| おすすめ度 | ★★★★★ |

| FPパパの意見 | ・教育資金以外の将来に向けた分散投資としては強くおすすめ ・楽天証券やSBI証券などネットでかんたんに口座開設はできる ・積み立てNISAは長期投資に向いているので、15年以上継続できる場合は損をする可能性が低い |

楽天カードをお持ちの方は、楽天証券で積み立てをすればカード支払いによるポイント還元もありますので証券会社ごとにメリットも確認しておきましょう。

- 元本割れのリスクがあるので、10年未満の短期での運用はリスクが高い。

- 証券口座の開設など手間がかかり、銀行や郵便局でも受付はあるが有人窓口での開設は手数料がかかるためおすすめしません。

社会人1年目が初任給で買うべきものは、「積み立てNISA」一択。月に1万円でも積立すれば、22歳でスタートして10年後の32歳には、結婚資金や教育資金にも十分充てられる額になる。奥さんもきっと喜ぶだろうね。将来の夫婦のライフステージにかかる費用から逆算して、こっそり積み立てしておきましょ。

— こんにい@サラリーマン起業1stステップ 専門家 (@konnii_1st) April 14, 2021

リスク許容度は人によって違いますが、積み立てNISAは必ず運用益がでるわけではありません。

SP500関連の金融商品など過去の基準価格の推移を見ると上昇はしていますが、リーマンショックやコロナショックなど資産が一気に半分くらいになるリスクもあります。

<新NISAの変更点>

2024年1月以降、NISAは非課税期間が無期限・年間非課税投資枠が120万円・生涯投資枠1,800万円と今まで以上に良い制度変更があります。

改正されたNISAの運用方法をまとめた記事はこちらをご覧ください。

<第4位のポイント>

FPパパ教育資金を確実に貯めるという意味では返礼率の高い生命保険や財形がおすすめです。

積み立てNISAも手数料やリスクの高い金融商品もあるので、慎重に選択しましょう。

僕も20年以上の長期投資を目的に積み立てNISAは限度額を自分と妻の2つの口座で運用しています。

元本割れのリスクもあるため100%運用益が出るとは言い切れませんが、SP500関連の商品では運用推移を長期で見れば損する確率は少ないでしょう。投資は自己判断で!

スポンサーリンク

第5位:預貯金|インフレでお金の価値は下がるだけ

第5位の預貯金からは教育資金の準備する方法としておすすめしません。

預貯金は言わずもがな、銀行に預けておく貯金ですが利息もほとんどなくインフレでむしろお金の価値は下がっています。

<特徴>

| 対策方法 | 銀行預貯金 |

| 特徴 | ・銀行に預けておくことで利子がつく |

| メリット | ・元本が保証されている ・タンス預金よりも盗難や災害により現金を失うことがない |

| デメリット | ・金利が低い →メガバンクの利子は0.002%しかない ・インフレにより現金の価値が下がる可能性がある |

| どんな人におすすめ | ・保険や投資をしたくない人 ・インフレがこの先おこらない自信がある人 |

| 運用するリスク | ★ |

| おすすめ度 | ★★ |

| FPパパの意見 | ・インフレは日本でも進んでおり、現在の資産価値が維持される可能性は低い ・有事のために一定の金額は銀行に預けて手元にあっても良い |

銀行の預金は「預金保険制度」があり預貯金の場合、1金融機関ごとに預金者1人あたり1,000万円まで保護の対象となります。

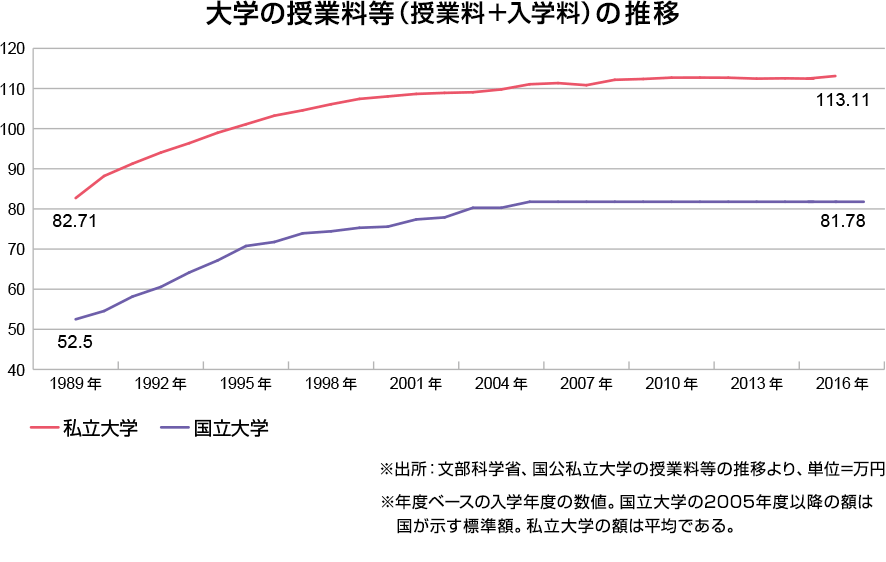

ところでインフレってアメリカの話で日本の物価は変わっていないって思う方も多いと思いますが、過去30年の大学の授業料は下記グラフの通り上昇しています。

引用元:オリックス銀行HP

学費のインフレはここ10年横ばいですが、長期で上昇しているので現金で積立てても足りなくなるんですね・・

- 大学の授業料はインフレ傾向にあるため、将来の現金の価値は減少する可能性が高い

- 政府が目標とするインフレ率2%を達成すると利子の0.002%の乖離が大きく、現金の減少するペースが早くなってしまう

<第5位のポイント>

FPパパ日々の生活費で銀行にお金を預けるのは3ヶ月~半年分の生活費があればよいと言われています。

預貯金をしていてもお金の価値は下がっていく可能性が高いので要注意!

スポンサーリンク

第6位:教育一般貸付|親が借りる国の教育ローン

第6位は教育資金の準備ができなかった場合の親が組むローンです。

事情があり教育資金の積み立てができなかった人は、教育資金を借りる選択肢しかありません。

<特徴>

| 対策方法 | 教育一般貸付(国の教育ローン) |

| 特徴 | ・貸与対象者は原則保護者 ・学生一人につき最高350万円の一括貸与 ※条件によっては450万円 ・融資金利は固定金利、最長18年 ・学校納付金(入学金、授業料など)以外の用途にも利用できる →受験費用、住居費用、教科書代、パソコン購入費、通学費用、修学旅行費用、学生の国民年金保険料など ・世帯の年収制限(子の数による)がある |

| メリット | ・最長18年かけて返済ができる ・子どものローンにはならない |

| デメリット | ・ローンのため、返済が必要 ・固定金利2.25%がかかる |

| どんな人におすすめ | ・教育資金の積立てができなかった ・海外留学など予定外に学費がかかった場合 |

| 運用するリスク | ★★★★ |

| おすすめ度 | ★ |

| FPパパの意見 | ・国の教育ローンとはいえ、借入による利息もかかるためできるだけ選択はおすすめしない ・中学卒業以上のさまざなな教育資金用途に利用ができる |

融資限度額が450万円の対象となるには、自宅外通学・修行年限5年以上の大学(昼間部)・海外留学(修行年限3ヶ月以上の外国教育施設に留学する場合)のいずれかに該当する場合のみです。

重層的に所得制限されている

— ちょこママ (@ANIL5plus1) April 15, 2023

所得制限されている世帯は国から教育費を借りることも出来ない

教育一般貸付(国の教育ローン)https://t.co/gCARV597pM pic.twitter.com/JXaxFSu2p0

年収が高い方でも子の数が多い場合は融資を受けられる制度なので、どうしても教育資金が足りないかたには利用できるサービスですね。

- 教育一般貸付を返済できない場合は個人再生や、自己破産といった法的整理が必要となる

- 民間のローンに比べると低金利となるので、いざという時のみ検討しましょう

<第6位のポイント>

FPパパ教育資金が積み立てで準備できない場合は借りる選択になります。

親御に非課税で贈与する方法もあるので、できるだけローンは組まずに学費を払いたいですね!

スポンサーリンク

第7位:奨学金制度|子どもが借りる貸与型

第7位は教育資金の準備ができなかった場合の子どもが借りるローンです。

先ほど紹介した教育一般貸付との併用も可能なので、教育資金が教育一般貸付でも足りない場合の選択肢として検討しましょう。

<特徴>

| 対策方法 | 日本学生支援金機構の奨学金 |

| 特徴 | ・貸与対象者は学生本人 ・貸与金額は区分によって異なり、月々定額の貸与となる 【第1種奨学金】 ・無利息 【第2種奨学金】 ・年利3%を上限とする利息付(在学中は無利息) |

| メリット | ・高校の履修科目の評点や世帯人数、年収の条件次第で無利息で貸与が受けられる ・繰り上げ返済もできるので利息軽減もできる |

| デメリット | ・卒業後に借金となり、長期の返済が必要 ・返済できない場合は減額返済制度や返還期限猶予制度などの救済制度もある |

| どんな人におすすめ | ・教育資金の積立てができなかった ・海外留学など予定外に学費がかかった場合 |

| 運用するリスク | ★★★★★ |

| おすすめ度 | ★ |

| FPパパの意見 | ・奨学金を返済できずに生活に行き詰まるケースもあるため、借りる場合は十分に返済プランを検討する必要がある |

奨学金返済で人生詰むような人は大体人生設計が甘すぎるからそもそもそういう人は奨学金に限らずお金借りたらダメだと思う

— 早くやめた医 (@DrYametai) April 13, 2023

奨学金の返済ができずに自己破産するケースも増えている新聞の記事もあります。

学生自身が貸与者となるので、奨学金は最後の手段として検討しましょう。

- 奨学金は学生自身のローンとなり、経済負担が大きいので最後の手段として検討する

- どうしても相談したい場合は日本学生支援機構相談センターに聞いてみましょう

<第7位のポイント>

FPパパ奨学金は教育資金の最後の手段!

分散での積み立てを目標にするために、子どもが生まれたらすぐに対策をしましょう♪

スポンサーリンク

僕が経験した教育資金準備4ステップをご紹介!FPへの相談と情報収集から始めよう

冒頭で紹介した通り、僕は子どもが生まれてすぐに教育資金の準備をはじめました。

何度もいいますが教育資金のポイントは「安全性と確実性」です。

ではどう教育資金を用意すればいいのでしょうか?方法はこちらの4ステップです。

- ステップ①:自身の家計や資産、支出状況を理解する

- ステップ➁:積立て方法の情報収集する

- ステップ③:自分に見合った方法で積立てをはじめる

- ステップ④:定期的に見直す

ステップ①:自身の家計や資産、支出状況を理解する

ステップ①は家計や資産、支出状況を理解することです。

教育資金のポイントは将来の家計や資産がどうなっているのかを知ることが必要です。

え?将来なんてわからない・・という方はまずはFP(ファイナンシャルプランナー)に相談することをおすすめします。

- FPにライフプランニングを作成してもらい、資産がどうなるかをシミュレーションしてもらう

- 教育資金を積立てるために毎月支払える金額も相談ができる

よくある誤解ですが、FPに相談する費用はかかりません。

たまに有料のサービスもありますが、無料の相談で十分です。

<おすすめのFP相談方法>

FPは保険会社や金融機関などたくさんの相談窓口が存在しますが、ランキングでお伝えした積立てNISAの金融商品や保険商品を取り扱っている下記のような窓口がおすすめです。

僕もFPの資格をもっていますが、相談できる専属のFPさんがいます。

大きな会社のFPだとライフプランニング表など見える化して「コンサルティングレポート」も無料で作成してくれますので、相談したことがないひとは是非してみてください。

- 将来に渡っての収入と支出の家計状況が具体的に知ることができる

- 子どもが私立中学、高校、大学に進学しても良いかが判断できる

- 学費を貯めるためにどんな対策を打てば良いかのアドバイスがもらえる

- 定期的に家計状況を見直すことができる

家計が心配なママ

家計が心配なママお金の相談は知人にしにくいので、プロに任せるのがいいわね!

できるだけ安心できる大手がおすすめよ!

スポンサーリンク

ステップ➁:積立て方法の情報収集する

ステップ➁は積立て方法の情報収集をしましょう。

ステップ①のFP相談時にその人にあったプランを紹介してもらうこともできますが、家計はよくわかってるから、まずは自分で情報収集したい!という人にもおすすめです。

教育資金の積立て方法の保険や積立てNISAなどは取り扱っている会社もかなり多いため、資料の一括請求がおすすめです。

<一括請求の方法>

保険や金融商品の情報収集のために街にある「〇〇の窓口」などの店舗に行ってはいけません。

なぜなら高い手数料の商品を勧められるからです。。

学資保険の一括資料請求はこちら↓

教育資金の対策となるこども保険や終身保険などの情報は自分で収集して、直接申し込むと窓口よりも手数料が安く加入ができる

店舗や説明する人にはもちろんコストがかかっていますよね。

代理店も売り上げを伸ばすためにインセンティブが高い商品を売るのは当たり前のことですが、加入するあなたが損をしてしまします。

相談は無料のFPなどにして、自分自身でなっとくいく積立て方法を決めましょう!

ステップ③:自分に見合った方法で積立てをはじめる

ステップ③は先ほども説明しましたが、自分に見合った方法で積立てをはじめることです。支出に見合わない方法で家計が回らなくならないように注意が必要です。

スポンサーリンク

ステップ④:定期的に見直す

最後のステップ④は定期的に家計や積立て商品を見直すことです。

見直す方法もできればステップ①で説明したFPに相談するのが確実です。

僕も定期的にライフプランは診断してもらっていますが、将来が予測できることとできないでは大きな違いがあります。

定期的にライフプランニング表は見直してもらう。

もし自分が決めた積立て方法が合わない、または別の方法でも積立てたいという場合はFPに相談もできる。

将来の資産や家計を見抜くにはデータや経験則があるFPに相談することが一番の近道です。

僕も相談をして将来の資産状況に安心がもてました。

下記のようなイベントで相談してみるのも一つの手です↓

まとめ

教育資金を準備する方法をランキングでご紹介しました。

僕も子どもが2人いて、実際に終身保険や積立てNISAで準備をしています。

- 第1位:終身保険(低解約返戻金型)|保険料払込期間中は解約返戻金が低い

- 第2位:学資保険|親が死亡後保険金免除で支払いあり

- 第3位:財形貯蓄(一般財形貯蓄)|会社の制度による

- 第4位:積立てNISA|教育資金には不向き

- 第5位:預貯金|インフレでお金の価値は下がるだけ

- 第6位:教育一般貸付|親が借りる国の教育ローン

- 第7位:奨学金制度|子どもが借りる教育ローン

今回は確実に学費を準備ができる方法でのランキングをご紹介しましたが、それぞれの考えからによっても選ぶ方法は変わりますので、是非自分にあった方法を見つけてください。

教育資金の積立て方法も決めたら最後ではありません、転職して給与が変わったり親御さんの相続があったり、ライフプランは定期的に見直す必要があります。

- ステップ①:自身の家計や資産、支出状況を理解する

- ステップ➁:積立て方法の情報収集する

- ステップ③:自分に見合った方法で積立てをはじめる

- ステップ④:定期的に見直す

教育資金のみならず、住宅資金・老後資金と将来にわたってお金とは付き合っていかなければなりません。

僕も実行していますが、是非あなたも計画をもったライフプランニングを実行していってくださいね(*^^*)

あめこめ侍

保険の資料一括請求はこちらをご活用ください↓

教育資金のために、働きながら副収入をふやすおすすめ方法はこちら↓