「NISAが改正されるみたいだけど今のNISAはどうなる?FP試験対策もしたい」

「改正された制度を使いこなすオススメの方法ってあるの?」

2024年1月からNISA(少額投資非課税制度)が改正されます。

NISAは2022年6月時点で約1,700万口座が開設されているため、まだしていない人も今していても改正されたらどうなるのかって心配になりますよね。

僕は積立NISAをしていますが、改正されて今の制度がどうなるかがよくわかりませんでした。

この記事では現行のNISAとの違いや、効果的な運用方法のご紹介、さらにFP資格試験にも役立つ情報をお伝えします!まずは結論からお伝えしましょう。

- 改正NISAは非課税期間が無期限になることにより、

- 1,800万円内であれば運用の自由度が高くなります!

一般NISA、積み立てNISAを運用している私が、ファイナンシャルプランナーの知見を活かして、わかりやすく説明させていただきます!

スポンサーリンク

2024年1月からのNISAはこうなる

NISAはそもそも「貯蓄から投資へ」という国の政策であり、非課税措置を通じて一般の個人に幅広く投資をしてもらう制度です。

ただお金持ちが有利にならないように上限金額が少なく設定されていましたが、改正によってようやく「メリットのある貯蓄から投資」になったので今のうちから予習をしておきましょう!

ファイナンシャルプランナーの試験範囲にもなっているので、試験対策にもなりますよ。

現行と改正後のNISAの変更点を図解で理解してしまう

2024年からの改正されるNISAですが、文章の説明より一見にしかずです。

現行と改正後のNISAの変更点をわかりやすくするため図解を作成しました。

- 非課税期間が「無期限」に改定

- 年間非課税投資枠が、「積立て120万円」「成長投資枠240万円」に拡充

- 「生涯投資枠」が新たに設定され、1,800万円内であれば自由に運用ができる

今のNISAを僕も利用していますが、はっきり言って素晴らしい制度になりました!

これを機にまだ口座開設をしていない方は検討してみてくださいね。

スポンサーリンク

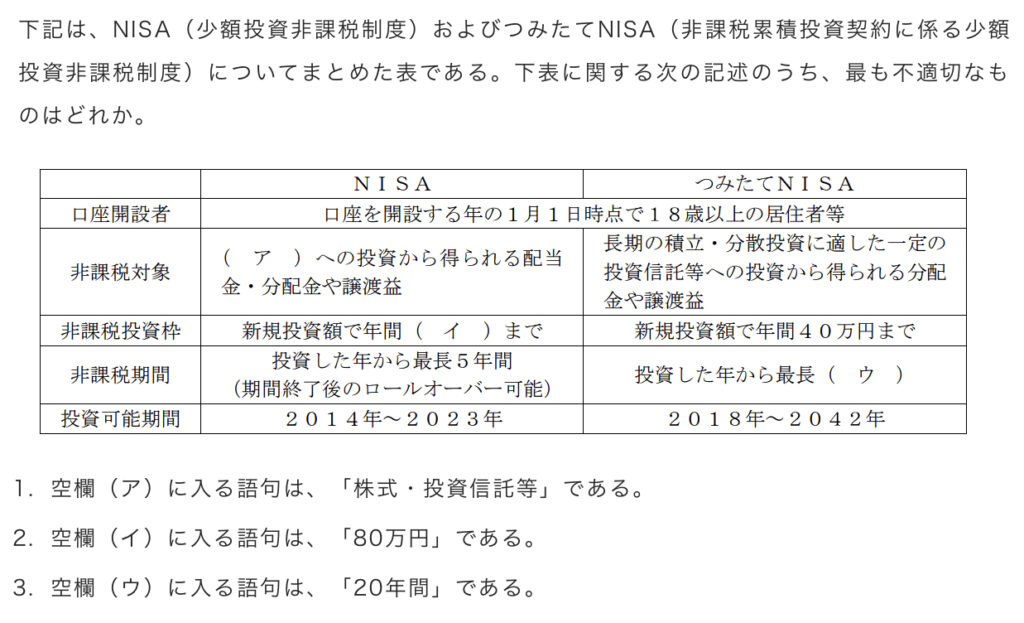

改正NISAのFP試験対策はどうするべきか?

2019年のFP3級の実技試験を参考にみてみましょう。

よく出る傾向としては文章題の正誤を求めるものと、この問題のような穴埋め形式の2種類です。

- FP試験のNISAは制度の穴埋め、もしくは文章題が出題される

- 「年間の非課税投資枠」と「非課税期間」は出題頻度が高い

ただFP試験の傾向として、改正予定の制度に関する問題は混乱防止のため“出題されない傾向が強い“のも事実です。

スポンサーリンク

改正NISAのメリットデメリット

改正されるメリットとデメリットのポイントをまとめました。

一般的に紹介されている改正点では、細かな運用までの説明がないと僕は感じましたので、FP目線で解説をします。

<メリット>

- 買付残高が1,800万円以内であれば、途中で売却もできる

- 成長投資枠と積立てを併用可能、年間360万円の投資ができる

- 現行のNISAとは非課税枠が別、ゼロからスタートができる

<デメリット>

- 投資上限が1,800万円と富裕層有利にはならない

- 2024年以降、18歳未満のNISA対象制度がない

- 現行のNISA同様、損益通算ができない

この中から、それぞれ1つポイントになるメリットデメリットを詳しくみましょう。

スポンサーリンク

現行のNISAとは非課税枠が別、ゼロからスタートができる

改正NISAの細かい内容はまだ発表されていませんが、現時点でのメリットはこちらです。

| 年間非課税枠 | 非課税期間 | 最大投資金額 | |

| 現行の積立NISA | 40万円 | 20年間 | 800万円 |

| 改正後の積立NISA | 120万円 | 無期限 | 1,800万円 |

現行の積立NISAは2018年に開始されましたが、非課税期間が20年間なので「最大800万円」まで積立ができます。

詳細は発表を待ちたいですが、改正後の積立NISAは「現行の非課税枠とは別」となります。

2023年までに積み立てた金額は“改正後の1,800万円の生涯投資枠の外数“になる

まだNISAを初めていない方は、現行のNISAの非課税枠を使い切る方がお得になるので早めに検討しましょう。

スポンサーリンク

18歳未満の対象制度は2024年以降なくなる

こちらもまだ政府からの発表は現時点ではありませんが、2024年以降18歳未満のNISA制度の対象がなくなる予定です。

| 年間非課税枠 | 制度 | |

| ジュニアNISA | 80万円 | 2023年をもって終了 |

僕も子供がいますが、将来の学費や貯蓄用としても若年層のうちからはじめられる制度として改正後に18才未満が対象外になるのはとても残念です。

つまり、ジュニアNISAの非課税投資枠を利用できるのは2023年までです!

ジュニアNISAは2023年で終了となるので、年間の80万円は2023年までに限度額まで使いきる最後のチャンス

この記事は2022年12月時点での情報となりますが、今から開設ですれば2023年の80万円の非課税枠を使えるので、お子さんがいる方は資産形成をしてみてはいかがでしょうか。

スポンサーリンク

改正されたNISAの効率的な運用方法2選

ここまで改正されたNISAの変更点について説明しましたが、じゃあ「実際どう運用すれば良いのか」について僕が考えたオススメの方法をご紹介させていただきます。

もちろん生活スタイルや年収の違いによっても意見はさまざまなので、一例として参考にしてみてくださいね。

①現行の非課税枠を横引いて現行制度の2倍以上の期間で運用する

1つ目の運用方法は現行のNISAを継続するイメージです。

すでに積立NISAをしている人は年間40万円の非課税枠を運用するために毎月33,333円をベースに家計を設計しているのではないでしょうか。

年間120万円をNISAに回せる余裕があればいいですが、なかなか難しいですよね。

現行の積立NISAで毎月の投資枠33,333円を継続すると、45年で生涯投資枠の1,800万円を運用できる

NISAが改正されても投資額を3倍に無理して増やさなくとも、無理がない範囲で継続すれば十分運用をすることができますね!

②生涯投資枠の1,800万円は売却すれば、拠出額に空きがでる!

2つ目にオススメしたい運用はまさに「貯蓄から投資へ」切り替える方法です。

僕は改正NISAの一番良いメリットが「生涯投資枠1,800万円」の設定であると思います。

運用するイメージです。

- 改正NISAで買付金額1,800万円を運用 (投資枠残:0円)

- 住宅ローンの頭金として1,000万円を引き出す (投資枠残:1.000万円)

- 積立NISAを再度開始し、120万円/年を8.3年運用する(投資枠残:0円)

極端な例ですが、運用するイメージがつきましたね。

生涯投資枠はいわば、「銀行の預金上限1,800万円の中でやりくりをする」ということです。

もちろんNISAで確実に資産が増えるという訳ではありませんが、若いうちに始めれば始めるほど運用の自由度は上がります。

スポンサーリンク

改正NISAは18歳以上であればいいところしかない!

改正NISAで現行NISAがどういう制度になるかをオリジナルの図解で説明しました。

- NISAは2024年から改正されるが、現行のNISAの非課税投資枠とは別

- 非課税期間は無制限となるので、現行のように売り急ぐ必要はない

- 年間の非課税投資枠は積立120万円、成長投資枠240万円に拡充

- ジュニアNISAは2023年で廃止となり、2024年以降は設定なし

- 生涯投資枠1,800万円は上限内であれば、引き出しても再度投資が可能

僕は「非課税期間の無期限化」と「生涯投資枠1,800万円」が改正の大きなポイントだと断言します!

子供が18歳になる前に制度をわかりやすく教えて、運用をさせてあげたいです。

トマ・ピケティの資本論でもあるとおり「収入の上昇率よりも、資産運用の上昇率の方が高い」という事実もあります。

老後の資産形成は今回のNISA改正で政府は僕たちにすばらしい制度を設定してくれました。

今回のNISA改正がとてもいい機会ですので、資産設計の見直しを行いFP試験の対策にも利用していきましょう!

@あめこめ侍